Schenken en de fiscus

De ziekteuitkering van het broodfonds wordt beschouwd als een schenking. Voor schenkingen gelden vrijstellingen, waardoor niet iedere schenking tot belastingheffing leidt. Schenkingen beneden de vrijstelling leiden niet tot heffing. Schenkingen die de vrijstelling overschrijden zijn belast voor het meerdere. De vrijstellingen bedragen in 2017 (de uitgebreide voorwaarden):

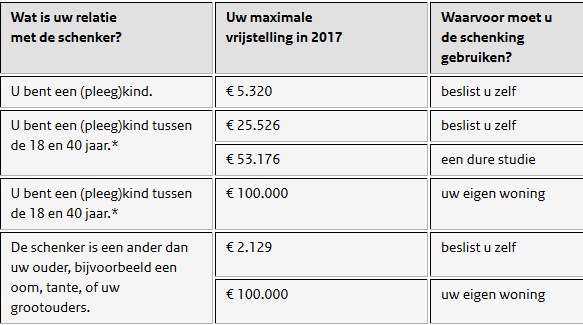

- Schenking door ouders aan (pleeg)kinderen: vrijstelling per kalenderjaar € 5.320

- Schenking door ouders aan (pleeg)kinderen: vrijstelling eenmalig aan kinderen met de leeftijd van 18 tot en met 39 jaar € 25.526 vrij te besteden óf € 53.176 te besteden aan hoge studiekosten óf €100.000 te besteden aan de aankoop van een eigen woning

- Schenking aan de partner: vrijstelling per kalenderjaar € 2.129

- Schenking aan anderen: vrijstelling per kalenderjaar € 2.129, vrijstelling eenmalig €100.000,= te besteden aan de aankoop van een eigen woning.

Hoe zit het nou als twee schenkers fiscaal partner zijn?

Wanneer twee broodfondsleden elkaars fiscaal partner zijn moet een schenking van hen gezamenlijk aan een ander ziek lid in één jaar onder de schenkdrempel blijven. Anders dient het ontvangende, zieke lid belasting te betalen over het bedrag boven de schenkingsdrempel (=€2.129 in 2017). Voor de schenkers heeft dit geen fiscale gevolgen.

De kans dat het bovenstaande zich voordoet bestaat bij een klein broodfonds (weinig betalende leden), waarbij de beide fiscale partners in de hoogste schenkcategorieën zitten en de zieke een kalender jaar ziek is. Dit is nog nooit voortgekomen in een broodfonds.

Als een fiscaal partner ziek is?

Ontvangt één van de fiscaal partners een schenking ivm ziekte, dan geldt de drempel van €2.129 per schenker per jaar. Die mag je ook van je partner onbelast ontvangen.